不動産査定とは

当社の不動産査定とは、査定時点での通常取引価格の目途額を算出します。従って査定額が実際の売却金額になるわけではなく、あくまでも「この価格で売れるだろう」といった目安価格を算出するものです。また、査定額は当社が買い取る金額ではなく、市場で売却できそうな価格で査定額を保証するものではありません。

買取額と査定額

買取とは当社が直接買い取る金額ですので査定額よりも低くなります。買取額は査定額から当社の諸経費及び利益分等を差し引いた価格になります。

査定の方法

1.机上査定

現地を訪問せずに、文字通り机の上で行うもので簡易査定ともいわれております。当社ではお客様から提出された書類に加え、ネット等による各種データ取得や近隣不動産業者への相場観聴取等により算出しております。口頭ベースであれば最短1日程度で査定額を提示することが可能です。机上査定は、土地・戸建てに比べマンションの査定に向いています。

2.訪問査定

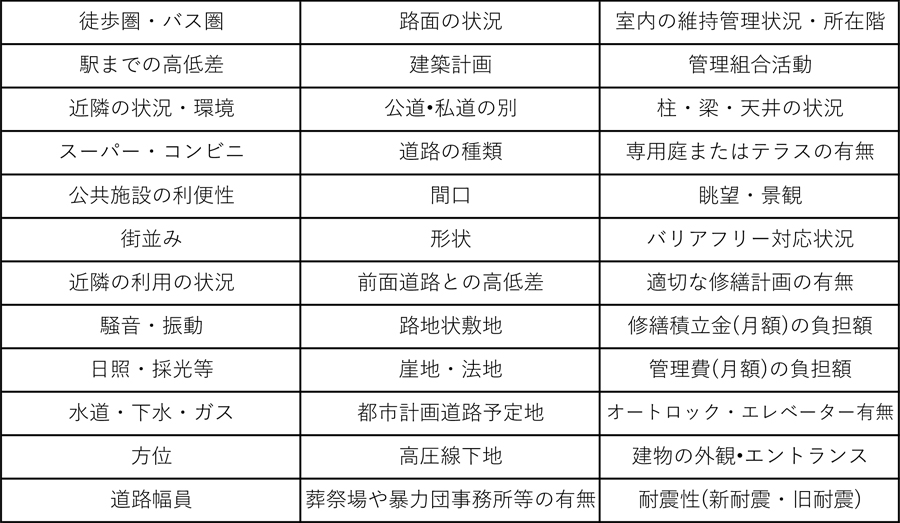

訪問査定は、机上査定加え、実際に現地を見て得られた情報を加味し査定するものです。実際に現地を訪問し、各種データと当該物件との突合に加え、机上査定では得られない、「建物の劣化状況」「室内の状況」「周辺環境」「土地の形状」「道路接面状況」「道路との高低差」「擁壁の状況」「近隣との関係」「駅までの高低差」等を価格に反映させ査定するものです。

査定額の算出方法

1.公的価格

| 公示価格 | |

| 内容 | 正式には「地価公示価格」と言われるもので、地価公示法に基づき国の土地鑑定委員会が公表する土地の価格を言います。これは適正な地価の形成に資するため、全国の都市計画区域内等に設定された標準地について、毎年1月1日時点のその正常価格を示しています。なお、ここでいう正常な価格とは、実際に取引される価格ではなくあくまでも目途の価格で取引価格を拘束するものではありません。ただ、公共事業のための用地買収価格は、この価格を基準に決められるほか、民間の土地取引においてもこれを指標とするよう求められています。尚、この価格はネットでも公表されています。 |

| 所管機関 | 国土交通省 |

| 基準日 | 1月1日(毎年) |

| 公表日 | 3月下旬 |

| 基準地標準価格 | |

| 内容 | 基準地標準価格は国土利用計画法に基づき、一般の土地取引価格の指標となる価格(公示価格の補足)で各都道府県が主体となって公表される土地の標準価格のことです。基準地価の評価方法は公示地価とほぼ同じですが、都市計画区域内以外も含まれる点(都市計画区域内外の住宅地、商業地のほか、工業地、林地なども含む、)と公示地価(都市計画区域内外の住宅地、商業地)では2人以上である不動産鑑定士が1人以上という点が異なります。一部、公示地価と同地点での評価もあるため、1月1日時点の「公示地価」と7月1日時点の「基準地価」を比較することによって半年ごとの評価の動向を計ることもできます。 |

| 所管機関 | 都道府県 |

| 基準日 | 7月1日(毎年) |

| 公表日 | 9月下旬 |

| 相続税評価額 | |

| 内容 | 路線価と言われるもので、相続税や贈与税の計算の基礎となる価格です。この価格は実勢価格の80%と言われており、路線価が分かれば、実勢価格の目安となる金額は「路線価による土地の評価額 ÷ 0.8 」で求めることができます。ただしこれはあくまで参考値でしかなく、実際には、税務上認められる補正(奥行価格補正・間口狭小補正・奥行長大補正等)を行って計算した額と比べても大きく乖離する可能性も大いにあるのです。また路線価が表示されない地区は固定資産税評価額の倍率表を用いて評価いたします。当社では借地の更新料算出の重要指標として活用しています。 |

| 所管機関 | 国税庁 |

| 基準日 | 1月1日(毎年) |

| 公表日 | 7月1日 |

| 固定資産税評価額 | |

| 内容 | 固定資産(土地・建物・償却資産)の価格は、総務大臣が定めた「固定資産評価基準」に基づいて評価され、固定資産課税台帳に登録します。土地・家屋の価格は3年ごとに見直すこととされ、これを評価替えといいます。ただし、土地については、地目の変換や分合筆等があった場合、あるいは地価の著しい下落があった場合、また、家屋については、増改築や一部取り壊し等があった場合に限り、例外的に価格の見直しを行います。主には固定資産税や固定資産取得税の課税計算に使用されています。当社は借地地代の算出の重要指標として活用しています。 |

| 所管機関 | 市町村 |

| 基準日 | 1月1日(3年に1度) |

| 公表日 | 3月または4月 |

2.売買事例価格

「レインズの成約情報(業者のみ一般の方は閲覧できません)」や「個別の業者からの聞き取り」「国土交通省土地総合情報システム」「過去の競売落札実績」等の情報により調査を行っています。

3.業者呼び値

当社では複数の 近隣不動産業者や建売業者の相場観を聴取し査定の指標としています。

4.銀行ローンの可否調査

ローンが利用できるか、できないかでは、販売に大きく影響します。当社では、住宅金融支援機構(フラット35)や市中銀行・ノンバンク等の利用が可能かどうかも査定に加味しています。

5.投資物件又は自己使用物件

投資物件は基本的には家賃等を調査し投資利回りに重点を置き査定し、自宅など自己使用物件は土地、建物の価格に加え住環境などに重点を置き査定しています。

6.物件の特性

物件の特殊性の補正方法は定性査定と定量査定を基本としています。

主な補正項目は以下の通りです。

1.原価法

原価法は、再建築価格を計算し。計算した価格から建物の老朽化分だけを差し引く方法で、戸建ての査定に利用されることが多くあります。

【原価法=再調達価格×延床面積×減価修正(残耐用年数÷耐用年数)】

火災保険の保険金額等で用います。当社では必要に応じ保険会社に問い合わせ算出しています。尚、税務上の原価償却額を算出する場合は国税庁制定の表を用います。(減価償却資産の耐用年数表・地域別・構造別の工事費用表(1㎡当たり)

2.収益還元法

当社は直接還元法を用いています、これは売りたい物件が将来どのくらい利益を出せるかに基づいて査定する方法です。主にアパートなど、投資用不動産を査定する場合に用いられます。またもう一つの手法としてDCF(ディスカウントキャッシュフローdiscounted cash flow)法があります。これは将来的な利益を計算し、将来的な価値を現在価値に修正するために割引率を考慮した上で算出する方法です。DCF法の方が計算が複雑ですが、より精密に査定を行うことができます。主に金融商品や不動産その他多様な投資プロジェクトの価値を算出する場合に用いられます。当社では使用していません。

当社に査定を依頼する場合

必要な書類は、物件が特定できれば口頭依頼でも可能ですが、迅速な査定やより正確な査定のためできる限りお手元資料の提出をお願いいたします。また不動産は1物4価・5価です。当社査定は当社の見解ですので、他社の見解(査定価格)と異なる場合があります。当社は物件囲い込みを行うために通常取引価格よりも高い査定は行っていません。あくまでも当該物件の正常価格で査定しています。また、査定費用は原則無料です。費用がかかる場合は事前ご説明のうえご了解を得て行います。(費用がかかる場合の例→当社ご紹介の弁護士相談料等)

注)当社査定書について

- 査定書に記載された内容は、ご報告年月日現在のものですので、その後の法令改正や市場動向などにより変化が生じる可能性がございます。

- 査定書は「不動産の鑑定評価に関する法律」に基づく鑑定評価書ではありません。あくまでも当社グループ企業が仲介、買取を行う場合の説明資料です。

- 査定書に掲載された情報の正確性・信頼性・完全性・妥当性・適合性・表現・意見等を保証するものではなく、当社は一切の責任、義務を負いません。

- 前記の通り、当社独自の見解であり、他の専門家にもご相談することをお勧めいたします。

- 当社査定書は当社の許可なく他に使用やコピー等を行うことはできません。

当社査定チームメンバー

国家資格・プロフィール

国家資格等

| 宅地建物取引士 3名 | 貸金業務取扱主任者国家試験合格者 1名 |

| マンション管理士 1名 | 管理業務主任者国家試験合格者 1名 |

メンバープロフィール

| メガバンク元支店長 1名 | メガバンク系サービサー執行役員 1名 |

| メガバンクで不動産査定・デューデリ経験30年以上 1名 | 不動産取引経験10年以上 3名 |

| 元神奈川県議会議員 1名 | 市民後見人(旧東京大学 成年後見講習修了者) 1名 |